1. Grundsätze der Rechnungslegung einschliesslich der wesentlichen Bilanzierungs- und Bewertungsgrundsätze

Nach Art. 19 Abs. 2 des Gesetzes über E-Government (sGS 142.3) werden die Vorschriften des Staatsverwaltungsgesetzes und des entsprechenden Ausführungsrechts sachgemäss angewendet.

Die Rechnungslegung basiert auf den Grundsätzen der Bruttodarstellung, der Fortführung, der Periodenabgrenzung, der Vergleichbarkeit, der Stetigkeit, der Verständlichkeit, der Wesentlichkeit und der Zuverlässigkeit.

Das Finanzvermögen besteht aus den Vermögenswerten, die nicht unmittelbar der Erfüllung öffentlicher Aufgaben dienen. Es wird zum Nominalwert resp. nach kaufmännischen Grundsätzen bewertet. Das Verwaltungsvermögen besteht aus den Vermögenswerten, die unmittelbar der Erfüllung öffentlicher Aufgaben dienen. Es wird zu Anschaffungs-/Herstellkosten unter Abzug planmässiger Abschreibungen bewertet. Die Aktivierungsgrenze beträgt 200’000 Franken, wobei Darlehen und Beteiligungen unabhängig von ihrer Höhe aktiviert werden. Das Fremdkapital wird zum Nominalwert bewertet.

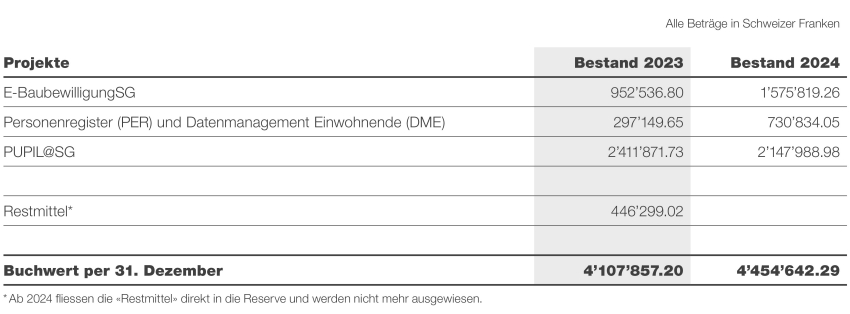

Projekte werden nicht aktiviert, da diese im Auftrag der Gemeinden und dem Kanton durchgeführt werden und diese Werte nicht in der Verfügungsgewalt der eGovernment St.Gallen stehen.

2. Passive Rechnungsabgrenzungen

Übriger betrieblicher Ertrag – Projekte

Beiträge für Projekte, welche direkt durch Gemeinden und den Kanton finanziert werden, werden abgegrenzt. Der Betrag ergibt sich aus den erhaltenen Beiträgen abzüglich der bisher angefallenen Kosten.

Rechnungsabgrenzung Projekte

Übriger betrieblicher Ertrag – Betriebsleistungen/Services

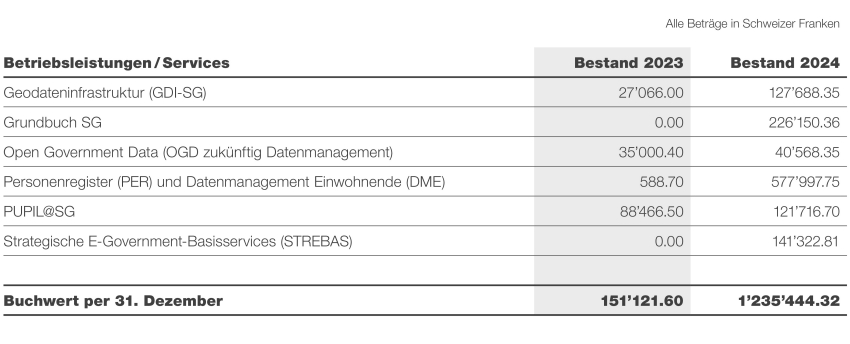

Beiträge für Betriebsleistungen/Services, welche direkt durch Gemeinden und den Kanton finanziert werden, werden abgegrenzt. Der Betrag ergibt sich aus den erhaltenen Beiträgen abzüglich der bisher angefallenen Kosten.

Rechnungsabgrenzung Betriebsleistungen/Services

3. Kommentar zu wesentlichen Budgetabweichungen (Erfolgsrechnung)

1) Die höheren Sozialleistungen aufgrund der gestiegenen Lohnsumme wurden im Budget des Personalaufwandes nicht berücksichtigt. Weiter wurde vorübergehend ein Mitarbeiter temporär für zwei Monate bei eGovernment St.Gallen digital. angestellt.

2) Die Mietkosten fielen niedriger aus als budgetiert und es wurden weniger Aufträge an Dritte vergeben.

3) Einige Projekte haben sich nicht nach Projektverlauf entwickelt resp. haben sich verzögert. Zudem wurden einige Vorhaben auf einen späteren Zeitpunkt verschoben.

Daraus ergibt sich, dass die Leistungserbringer in den Projekten zu einem späteren Zeitpunkt Rechnung stellen oder die Budgetposition wurde gesamthaft verschoben. Unter anderem ist dies aufgrund folgender Projekte:

- Strategischer E-Government-Service «E-Baubewilligung»:

Der Zahlungsplan wurden dem verzögerten Projektverlauf angepasst. - Strategischer E-Government-Service «Personenregister (PER)» und «Datenmanagement Einwohnende (DME)»:

Im Jahr 2024 sind weniger Projektkosten angefallen als vorgesehen. - Plattform «Objektwesen»:

Das Projekt beginnt voraussichtlich erst im Jahr 2025, weshalb keine Kosten im Jahr 2024 in Rechnung gestellt wurden..

4) Die Projektverzögerungen haben direkten Einfluss auf das Anfallen der Betriebskosten. Unter anderem sind folgende Hauptpunkte für die tieferen Betriebskosten ausschlaggebend:

- Alle strategischen E-Government-Services haben operativ positiv abgeschlossen. Vor allem das «Personenregister (PER)» und das «Datenmanagement Einwohnende (DME)» sowie das «GrundbuchSG» hatten 2024 tiefere Betriebskosten als budgetiert.

- Die Stelle «Koordinationsstelle Datenaustausch» konnte 2024 nicht besetzt werden, was ebenfalls zu tieferen Betriebskosten führte.

5) Der Planänderung in den Projekten und bei der Betriebserbringung wird anderseits Rechnung getragen, indem die Rechnungsstellung für Projekt- und Betriebsbeiträge an die Träger dem Projektverlauf angepasst wird. Daher resultieren in der Rechnung 2024 tiefere Projekt- und Betriebsbeiträge als budgetiert. Beispiele für solche Anpassungen bzw. «Nichtverrechnung» sind:

- «GrundbuchSG» / Erneuerung «TERRIS»:

Aufgrund der Verschiebung des Projekts sind diese Kosten entfallen. - Plattform «Objektwesen»:

Das Projekt beginnt voraussichtlich im Jahr 2026, weshalb keine Kosten im Jahr 2024 in Rechnung gestellt wurden.