Anhang zur Jahresrechnung 2025

Grundsätze der Rechnungslegung einschliesslich der wesentlichen Bilanzierungs- und Bewertungsgrundsätze.

Nach Art. 19 Abs. 2 des Gesetzes über E-Government (sGS 142.3) werden die Vorschriften des Staatsverwaltungsgesetzes und des entsprechenden Ausführungsrechts sachgemäss angewendet.

Die Rechnungslegung basiert auf den Grundsätzen der Bruttodarstellung, der Fortführung, der Periodenabgrenzung, der Vergleichbarkeit, der Stetigkeit, der Verständlichkeit, der Wesentlichkeit und der Zuverlässigkeit.

Das Finanzvermögen besteht aus den Vermögenswerten, die nicht unmittelbar der Erfüllung öffentlicher Aufgaben dienen. Es wird zum Nominalwert resp. nach kaufmännischen Grundsätzen bewertet. Das Verwaltungsvermögen besteht aus den Vermögenswerten, die unmittelbar der Erfüllung öffentlicher Aufgaben dienen. Es wird zu Anschaffungs-/Herstellkosten unter Abzug planmässiger Abschreibungen bewertet. Die Aktivierungsgrenze beträgt 200’000 Franken, wobei Darlehen und Beteiligungen unabhängig von ihrer Höhe aktiviert werden. Das Fremdkapital wird zum Nominalwert bewertet.

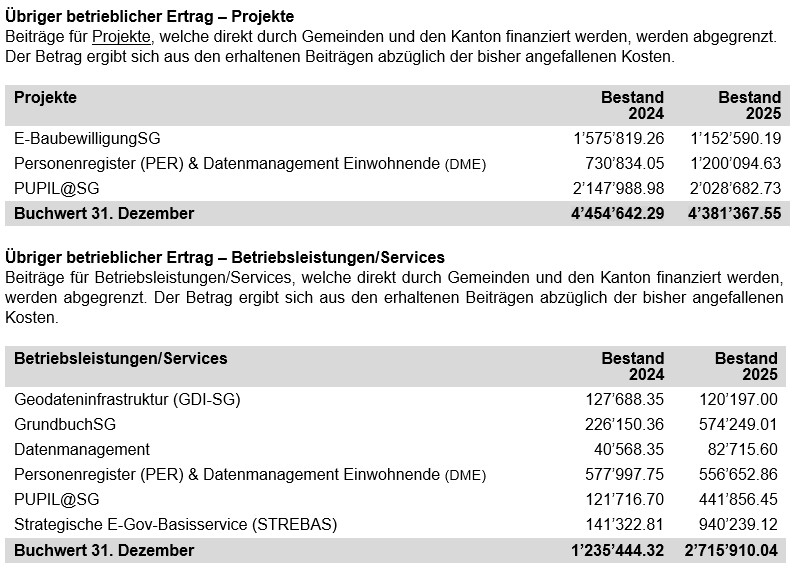

Projekte werden nicht aktiviert, da diese im Auftrag der Gemeinden und dem Kanton durchgeführt werden und diese Werte nicht in der Verfügungsgewalt der eGovernment St.Gallen stehen.

Passive Rechnungsabgrenzungen

1) Gegenüber dem Budget fielen die Personalkosten tiefer aus. Der Hauptgrund hierfür liegt im späteren Eintritt der vorgesehenen Mitarbeitenden, wodurch die budgetierten Aufwendungen nicht über das gesamte Geschäftsjahr anfielen.

2) Der Informatik-Betriebsaufwand fiel niedriger aus als budgetiert und es wurden weniger Aufträge an Dritte vergeben.

3) In diesem Betrag sind die CHF 3,8 Mio. aus dem kantonalen Sonderkredit «STREBAS» enthalten. Dieser Betrag wurde bei der neuen Budgetierung abgezogen, da er neu über den Kanton abgewickelt wird.

Im Jahr 2025 fällt die Rechnung für die Projekte tiefer aus als budgetiert. Die Abweichungen ergeben sich aus nachfolgenden Punkten:

- Wegfall «Grundbuch SG+»: Projekt wird nicht weiterverfolgt.

- Wegfall «Langzeitarchivierung Kanton und Gemeinden»: Finanzierung erfolgt direkt durch die teilnehmenden Gemeinden.

- «E-Baubewilligung»: Neuausrichtung und Projektfortschritt nicht wie geplant.

- «Personenregister (PER)»: Verschiebung Einführung um ein Jahr, ohne Kostenfolge.

- «Plattform Objektwesen»: Projektstart verschoben auf das Jahr 2026.

- «IT-Lösung Kinderbetreuung»: Projektverzögerung aufgrund Gesetzgebungsprojekt (KiBG).

4) Die Projektverzögerungen haben direkten Einfluss auf die anfallenden Betriebskosten. Unter anderem sind folgende Hauptpunkte für die tieferen Betriebskosten ausschlaggebend:

- Betrieb und Service Management «STREBAS»:

Aufgrund des Projektfortschritts fielen die Betriebskosten tiefer aus als budgetiert. - Fachbereich Datenmanagement (Querschnittsbereiche):

Unter dieser Position sind auch die Kosten für die Koordinationsstelle «IT-Architektur» und «IT-Security» sowie für die Koordinationsstelle Datenaustausch enthalten. Die Stellenbesetzungen erfolgten Mitte 2025, was zu einer Abweichung gegenüber dem Budget führte. - Betrieb E-Voting:

Der Rollout E-Voting erfolgte im Jahr 2025 auf fast alle Gemeinden. Daher fielen die Kosten tiefer aus als budgetiert. - Betrieb und Servicemanagement «Datenmanagement Einwohnende» (DME) und «Personenregister» (PER):

In Abhängigkeit zum Projektfortschritt, wurden im Jahr 2025 keine zusätzlichen Stellenprozente für das Service Management Personenregister benötigt. - Servicemanagement «E-Mitwirkung»:

Das Projekt wurde nach der Initialisierungsphase sistiert. Es fallen keine Betriebskosten an. - Betrieb PUPIL@SG:

Im Jahr 2025 fielen die Betriebskosten tiefer aus als budgetiert, da der Rollout im Sommer 2025 abgeschlossen wurde. - Betrieb GrundbuchSG:

Im Jahr 2025 fielen die Betriebskosten tiefer aus als budgetiert, weil Betriebsvorhaben nicht umgesetzt wurden.

5) Der Planänderung in den Projekten und bei der Betriebserbringung wird Rechnung getragen, indem die Rechnungsstellung für Projekt- und Betriebsbeiträge an die Träger dem Projektverlauf angepasst wird. Daher resultieren in der Rechnung 2025 tiefere Projekt- und Betriebsbeiträge als budgetiert.